跳至主要內容

關於佳赫

服務介紹

QA專區

最新消息

關於佳赫

服務介紹

QA專區

最新消息

聯絡我們

遺產贈與稅

user

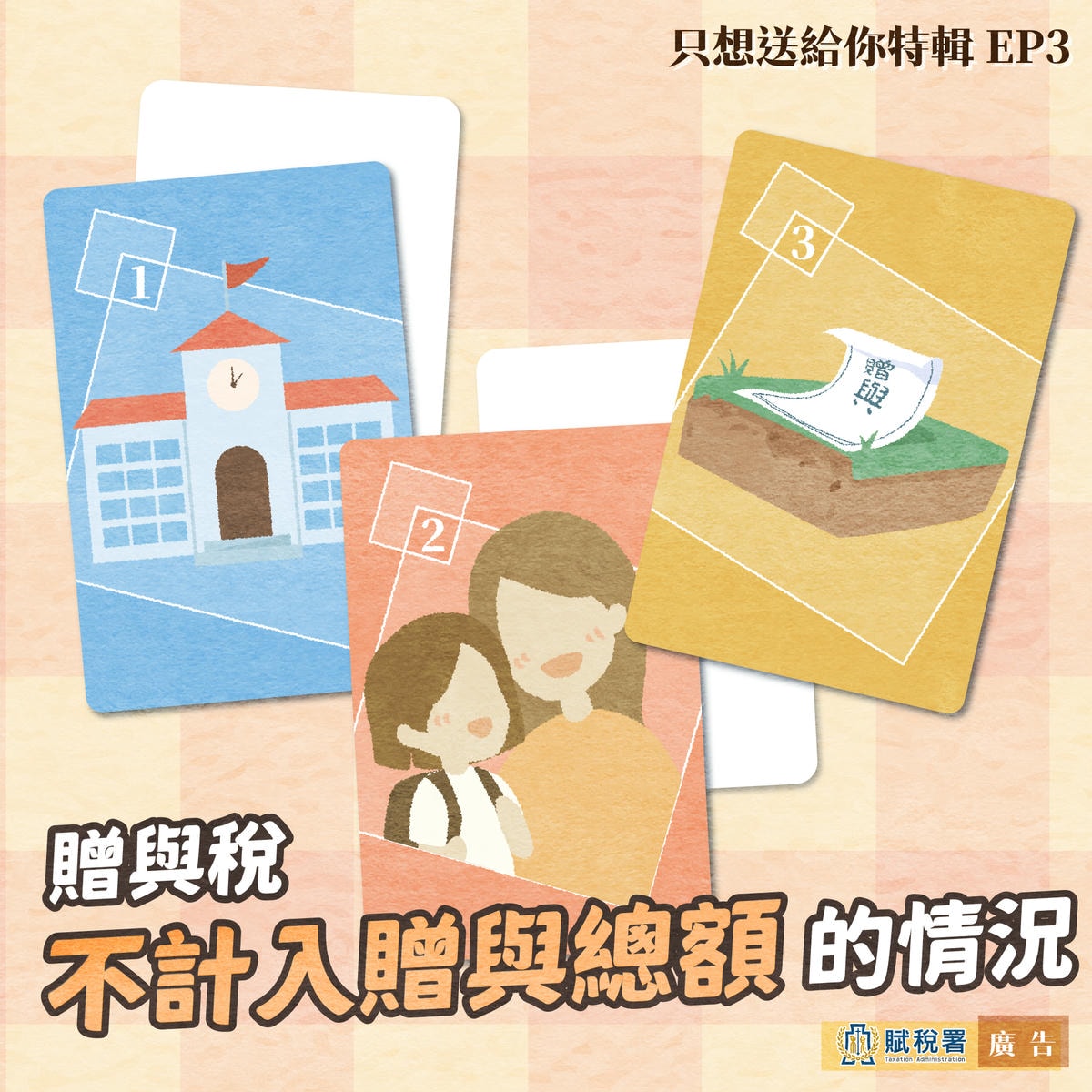

【贈與小知識】#只想送給你 特輯EP3

READ MORE

user

【贈與小知識】特輯EP1 贈與稅納稅義務人

READ MORE

user

配偶相互贈與房地要不要課稅?!

READ MORE

user

贈與稅怎麼算?!

READ MORE

user

配偶間贈與免課贈與稅知多少?

READ MORE

user

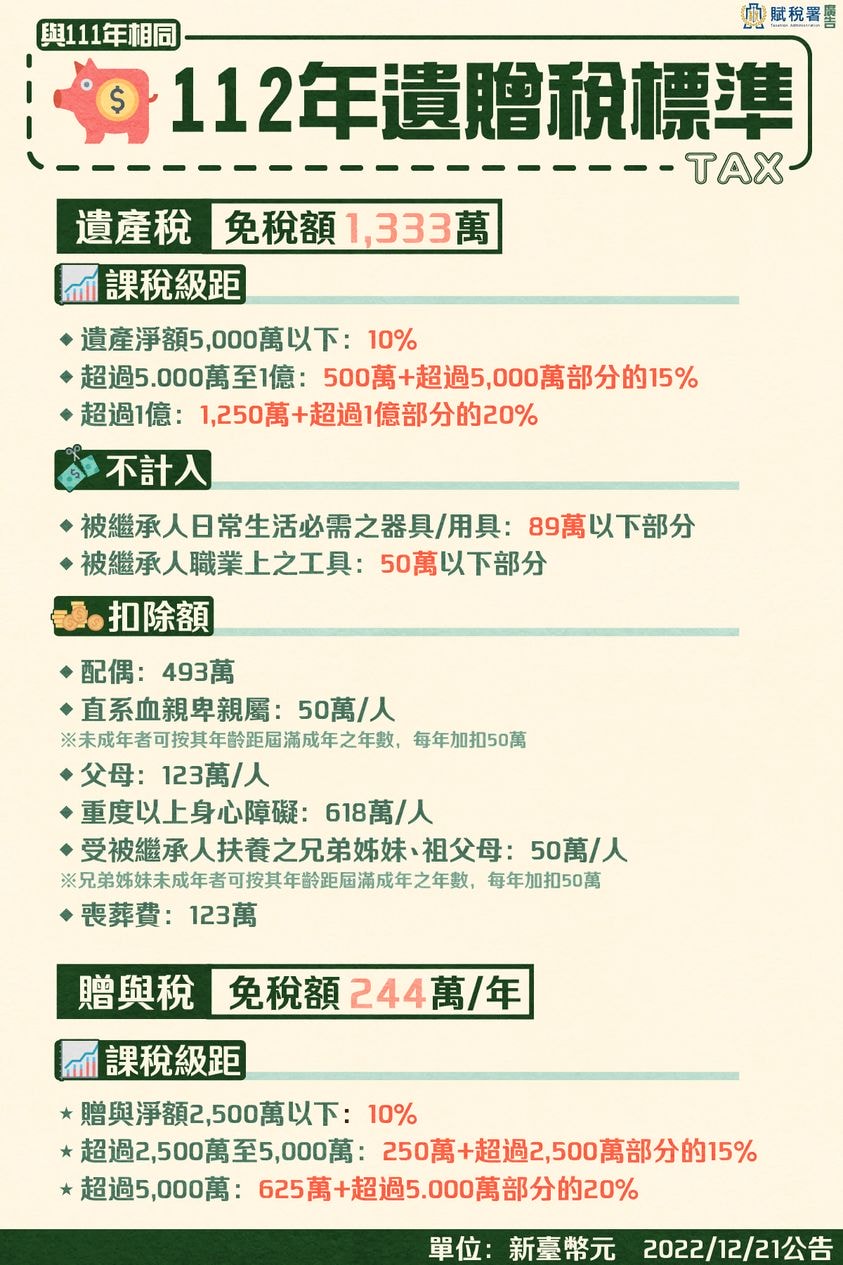

公告:112年發生之繼承或贈與案件適用與111年相同

READ MORE

上一頁

下一頁

Search

搜尋

搜尋

Categories

勞健保

綜所稅

創業相關

營業稅

最新消息

營所稅

房屋稅

遺產贈與稅

地價稅

牌照稅

勞健保

綜所稅

創業相關

營業稅

最新消息

營所稅

房屋稅

遺產贈與稅

地價稅

牌照稅

搜尋

搜尋

Categories

勞健保

綜所稅

創業相關

營業稅

最新消息

營所稅

房屋稅

遺產贈與稅

地價稅

牌照稅

勞健保

綜所稅

創業相關

營業稅

最新消息

營所稅

房屋稅

遺產贈與稅

地價稅

牌照稅

user

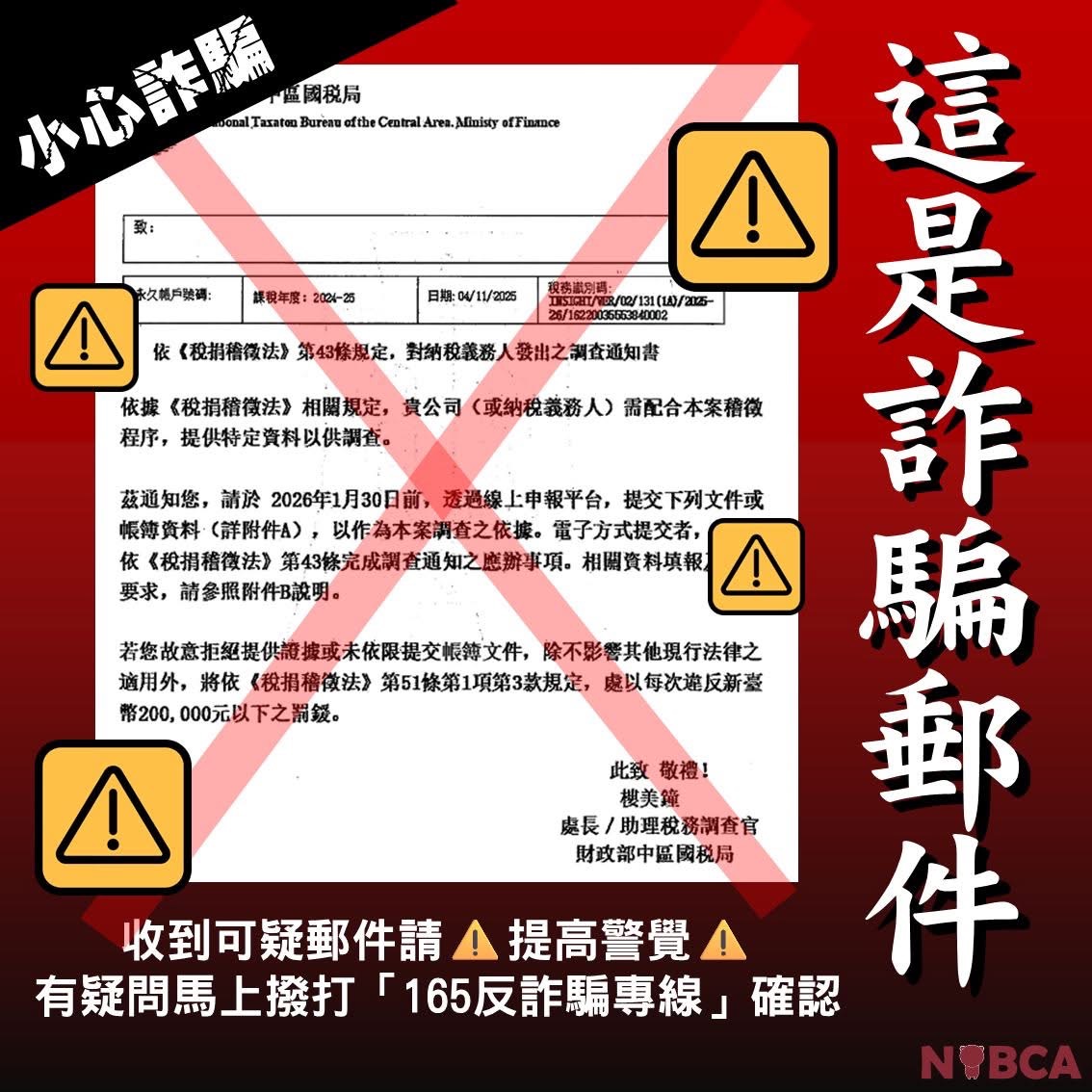

詐騙郵件出沒!小心詐騙

READ MORE

user

企業投資別漏算,逾期退稅就飛走啦💸

READ MORE

user

老闆們注意啦📣~還在為電子發票的上傳期限傷腦筋嗎🤔?

READ MORE

user

投資新科技、新創事業,也能享稅務優惠

READ MORE

user

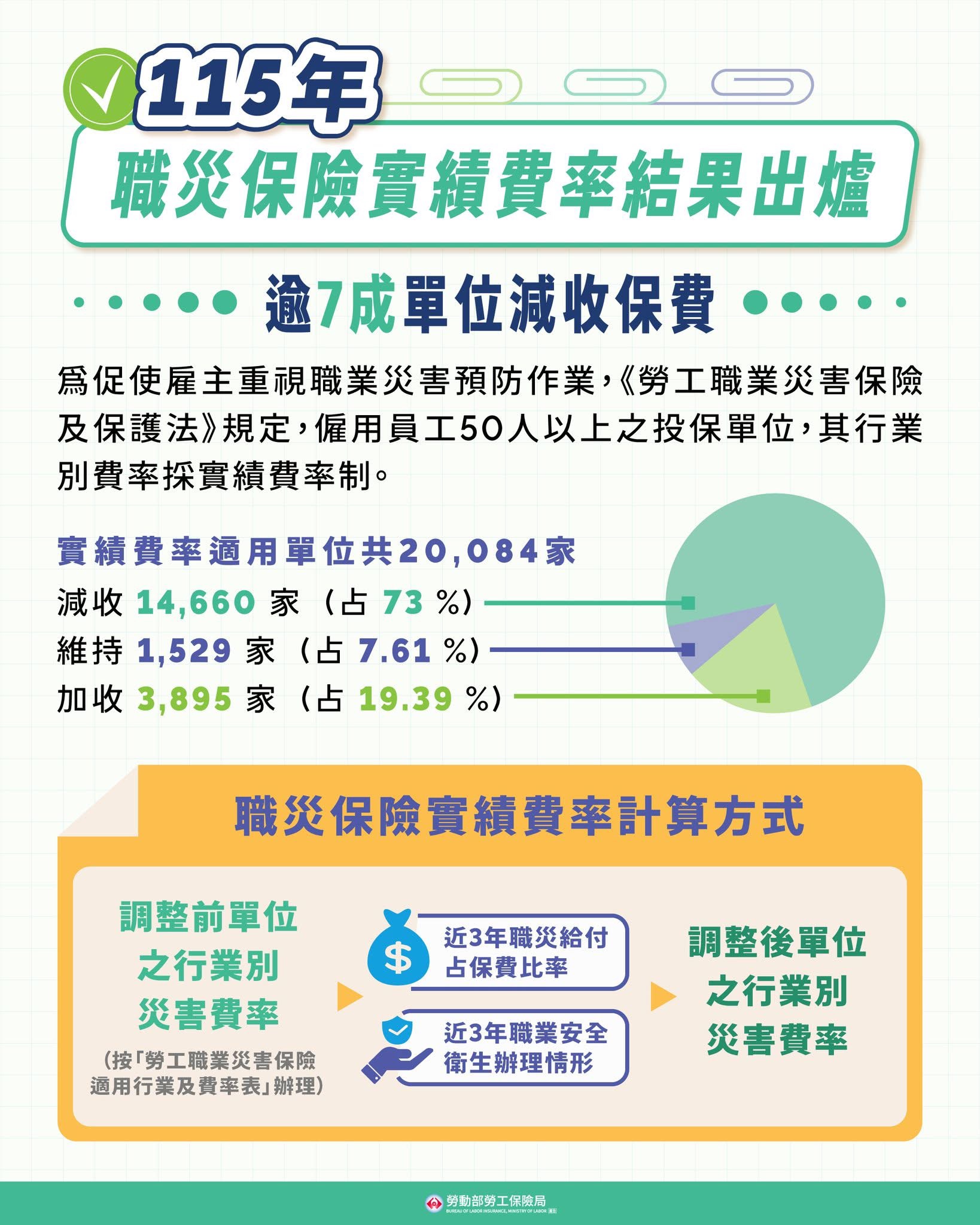

115年職災保險實績費率計算結果出爐,逾7成單位減收保費

READ MORE

user

💡 注意!夾娃娃機裡的電子產品,別亂夾! 🎮

READ MORE

上一篇

下一篇