單身新鮮人-以113年度為例:

免稅額(9.7萬元)+標準扣除額(13.1萬元)+薪資所得特別扣除額(21.8萬元)=44.6萬元。

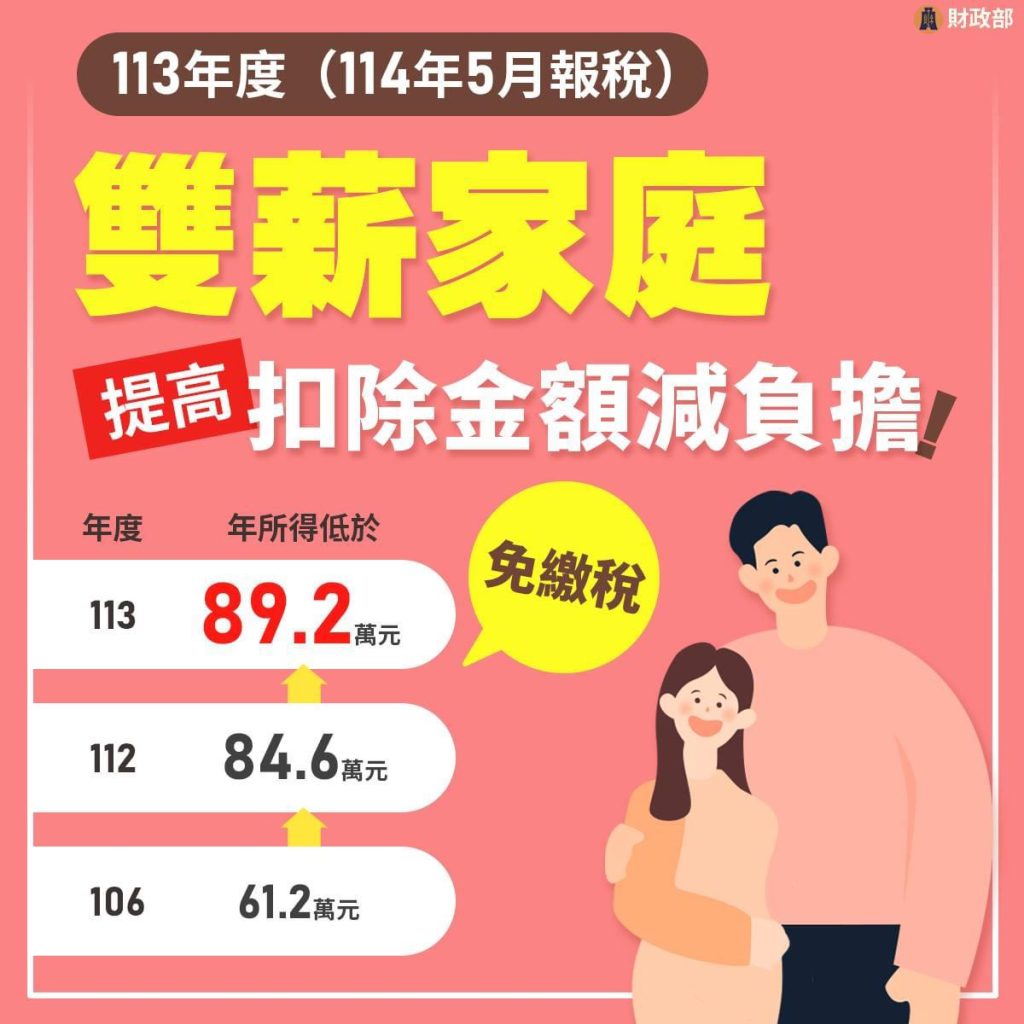

雙薪家庭-以113年度為例:

免稅額(9.7萬元x2)+標準扣除額(有配偶者26.2萬元)+薪資所得特別扣除額(21.8萬元x2)=89.2萬元。

四口之家-以113年度為例:

免稅額(9.7萬元x4)+標準扣除額(有配偶者26.2萬元)+薪資所得特別扣除額(21.8萬元x2)+幼兒學前特別扣除額(15萬元+22.5萬元)=89.2萬元。

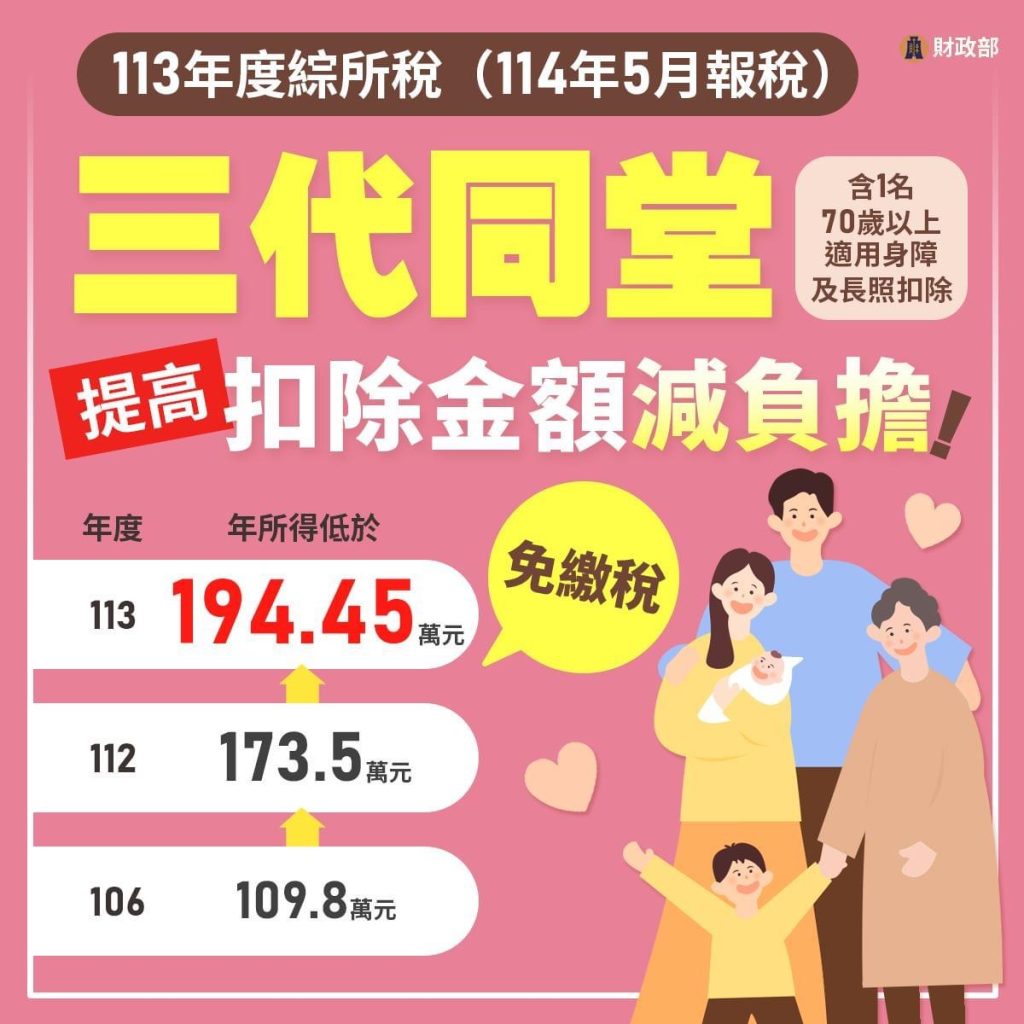

三代同堂-以113年度為例:

免稅額(9.7萬元x4+14.55萬元)+標準扣除額(有配偶者26.2萬元)+薪資所得特別扣除額(21.8萬元x2)+幼兒學前特別扣除額(15萬元+22.5萬元)+身障特別扣除額(21.8萬元)+長照特別扣除額(12萬元)=194.45萬元。