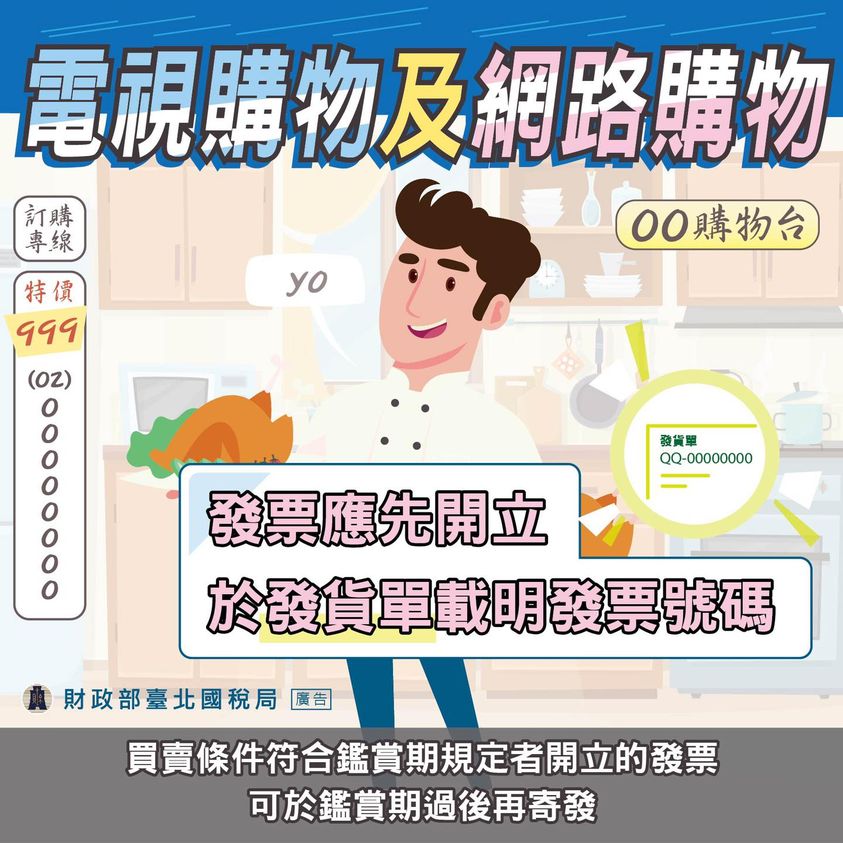

提醒您![]()

電視購物及網路購物之營業人

如已明白揭示有鑑賞期之買賣條件者

發票應於![]() 發貨時 或

發貨時 或 ![]() 預收貨款時

預收貨款時

並可於鑑賞期過後再寄發統一發票

–

台北國稅局新聞稿,詳細內容如下

財政部臺北國稅局表示,經營網路或電視購物之營業人,如已明白揭示有鑑賞期之買賣條件者,應於發貨或預收貨款時開立統一發票,並於發貨單載明發票號碼,惟可至鑑賞期過後再寄發統一發票給買受人。

該局說明,依「營業人開立銷售憑證時限表」規定,買賣業原則上應於發貨時開立統一發票並隨貨交付消費者,而透過網路或電視購物型態有別於實體通路買賣,消費者無法先行確認商品是否符合需求,為維護其權益,按消費者保護法第19條規定,消費者對收受之商品不願買受時,得於收受商品後7日內,退回商品或以書面通知營業人解除買賣契約,無須說明理由及負擔任何費用或價款。惟因常遇消費者退貨時,未退回統一發票收執聯,且營業人發票開立寄送及作廢收回頻繁,申報作業亦生困擾,為減少營業人未能取回統一發票情形,爰規定營業人如已於網頁上明白揭示有鑑賞期之買賣條件者,其於發貨或預收貨款時所開立之統一發票,得於鑑賞期過後再寄給買受人。

該局舉例說明,甲公司111年10月1日透過網路銷售服飾金額新臺幣(下同)1萬元予消費者乙,網站上已揭示消費者享有7日鑑賞期內無須說明理由退貨之規定,甲公司應於發貨日(10月5日)開立統一發票,並於商品寄送時將發票號碼載於發貨單上,如乙未於7日鑑賞期(10月6日收受商品次日至10月13日)內退回商品,則甲公司發貨時已開立之統一發票,應於10月14日寄送給乙。

該局提醒,使用電子發票之營業人同樣應於發貨或預收貨款時開立發票,如消費者使用載具,營業人應在雲端發票開立後48小時內將發票及消費者載具識別資訊上傳至財政部電子發票整合服務平台存證;如消費者要求印出紙本電子發票證明聯,方能適用鑑賞期過後寄送發票之特別規定,於商品寄送時將發票號碼明載於發貨單上,以避免消費者誤認營業人未依規定開立統一發票,徒增消費糾紛。