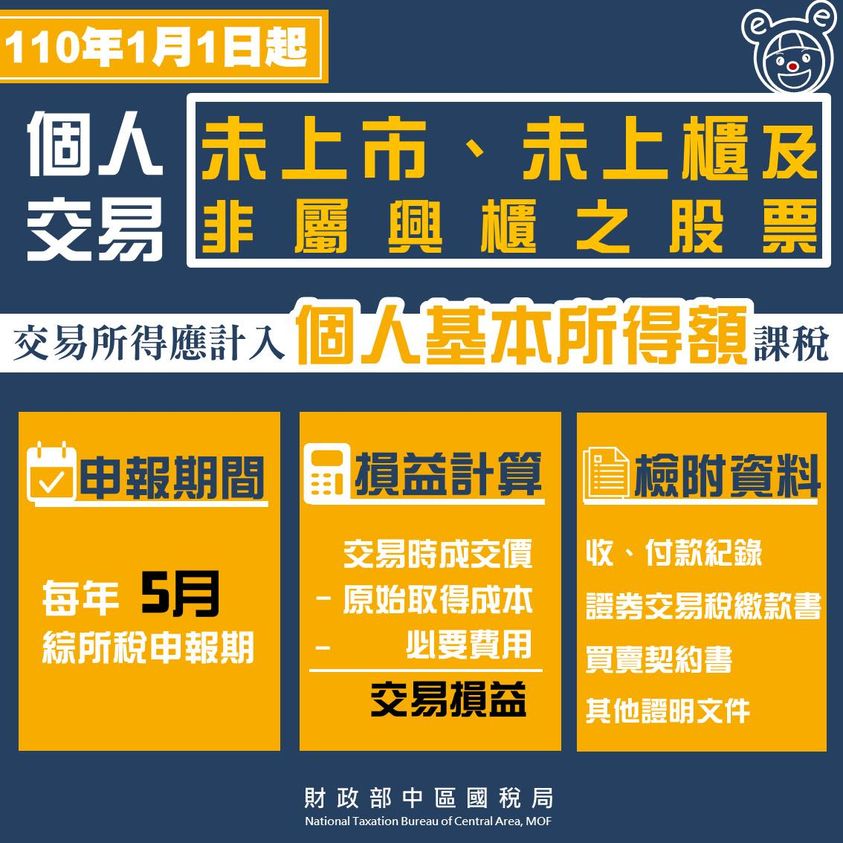

自110年1月1起

個人交易未上市、未上櫃及非屬興櫃公司的股票交易所得應計入【個人基本所得額】課稅唷!

相關內容小編一次幫您整理好

交易損益計算:交易時之成交價格,減除原始取得成本及必要費用後之餘額

申報期間:111年5月(每年綜合所得稅申報期間)

填報表單:個人所得基本稅額申報表(申報系統於「基本稅額」頁籤)

檢附資料:收、付款紀錄、證券交易稅繳款書、買賣契約書或其他證明文件

小提醒:

如果發行或私募公司是屬於中央目的事業主管機關核定的國內高風險新創事業公司,

而且交易時該公司設立未滿5年,該筆有價證券交易所得不用計入個人基本所得額課稅囉!